Kos dapat diklasifikasikan berdasar

perilaku kos tersebut. Perilaku kos berkaitan dengan bagaimana kos berubah

sebagagi akibat perubahan aktivitas perusahaan. Manajer harus mencermati

perilaku kos. Menajer yang mengetahui bagaimana perilaku kos akan dapat

memprediksi kemungkinan-kemungkinan perubahan kos yang akan terjadi. Sebaliknya

manajer yang membuat keputusan tanpa mengetahui bagaimana perilaku kos di

perusahaannya akan menemui kesulitan.

Dalam literatur akuntansi kos

disebutkan klasifikasi kos berhubungan dengan input/output yaitu kos variabel,

kos tetap dan kos semi-variabel. Proporsi kos tetap, kos variabel dan kos semi

variabel yang ada dalam perusahaan disebut sebagai struktur kos. Sebuah

perusahaan mungkin saja memiliki sejumlah kos tetap namun hanya ada sedikit kos

variabel. Sebaliknya di perusahaan lain, sebagian besar kos yang dihadapi

adalah kos varibel dan hanya sejumlah kecil kos yang sifatnya tetap.

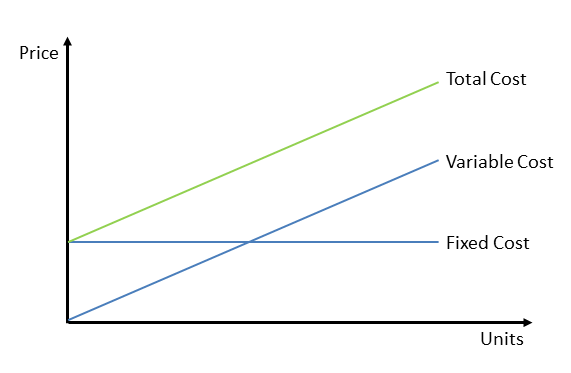

Kos Variabel

Kos variabel merupakan kos yang totalnya berhubungan langsung dengan

perubahan input/output secara proposional. Apabila akitivitas perusahaan

meningkat 10 %, maka kos variabel juga akan naik sebesar 10%. Kos variabel

bersifat konstan per unit, sedangkan total kos variabel meningkat sesuai dengan

peningkatan aktivitas perusahaan. Kos makan yang dihadapi sebuah hotel

merupakan kos variabel. Kos makan per tamu besarnya tetap, sedangkan total kos

makan akan meningkat proporsional dengan jumlah tamu

Kos tetap

Sementara itu kos tetap tidak dipengaruhi perubahan

aktivitas perusahaan. Kos sewa gudang tidak bergantung berapa jumlah barang

yang berada di gudang tersebut. Oleh karena besarnya total kos tetap tidak

mengalami perubahan, maka kos tetap per unit (output) akan turun seiring dengan

kenaikan jumlah unit (output) tersebut. Kos sewa gudang per unit barang akan

turun seiring dengan kenaikan jumlah barang yang berada di gudang tersebut.

Sering kali, kos

tetap berkaitan dengan kapasitas karena kos ini timbul sesuai dengan kapasitas

yang dimiliki gedung, mesin dan peralatan lain yang diperlukan untuk

beroperasinya perusahaan. Kos tetap akan meliputi committed fixed cost dan

discreationary fixed cost. karakteristik commited fixed cost adalah bersifat jangka

panjang dan tidak dapat dikurangi walaupun dalam jangka pendek tanpa

meninggalkan dampak untuk jangka panjangnya. Walaupun kegiatan operasional

perusahaan berkurang (missal terjadi resesi atau krisis), namun commited fixed

cost tetap. Sekali manajemen memutuskan commited fixed cost, maka posisi

perusahaan menjadi terikat (terkunci) dengan keputusan tersebut selama beberapa

tahun. Untuk itu perusahaan perlu berhati-hati dalam membuat keputusan tentang

commited fixed cost dengan berupaya memanfaatkan sumber daya yang secara secara

efektif dan efisien.Commited fixed cost berkaitan dengan investasi dalam

fasilitas dan peralatan misalnya depresiasi gedung dan per alatan, asuransi dan

gaji bagi top manajemen.

Berbeda dengan

commited fixed kos, karakteristik discreationary fixed kos pada umumnya muncul

dalam jangka pendek (kurang dari 1 tahun). Di samping itu discreationary fixed

kos dapat dikurangi dan diatur dengan meminimumkan dampaknya dalam jangka

panjang. Perbedaan pokok dengan commited fxed cost adalah bahwa discreationary

fixed cost tidak menjadikan manajemen perusahaan terikat (terkunci) dengan

keputusan tersebut. Discreationary fixed cost (managed fixed cost) muncul

akibat keputusan manajemen untuk pengadaan barang dan jasa yang sifat kosnya

tetap misalnya advertensi, research, dan public relation. Besarnya discreationary fixed cost ini lebih

mudah untuk diubah daripada commited fixed cost.

Kos Semi-variabel

Adapun kos semi

variabel merupakan kos yang memiliki unsur kos variabel dan kos tetap. Mixed

cost juga dikenal sebagai kos mixed. Suatu perusahaan yang menyewa lisensi akan

membayar sejumlah fee terkait dengan penggunaan lisnesi tersebut. Lisensi fee

ini besarnya tetap. Akan tetapi, di samping membayar lisensi tersebut, maka

pada umumnya, perusahaan juga masih menanggung kos yang sifatnya variabel

sesuai dengan jumlah output.

Dalam dunia nyata

terdapat sejumlah elemen yang merupakan kos semi variabel. Misal penyediaan Sinar X di sebuah rumah

sakit merupakan kos semi variabel. Kos

pengadaan peralatan dan gaji bagi operator adalah kos tetap. Sementara itu kos

dalam pengadaan film dan listrik merupakan kos variabel. Demikian pula halnya

dengan perusahaan jasa penerbangan. Kos perawatan (maintanance) merupakan kos

tetap karena untuk perawatan pesawat pada umumnya perusahaan sudah terikat

kontrak. Akan tetapi kos pengadaan suku cadang (spare part), minyak pelumas dan

ban merupakan kos variabel. Dalam hal

ini sejumlah kos tetap menunjukkan kos minimum agar service tersedia dan dapat

dipergunakan. Sementara itu kos variabel menunjukkan jumlah konsumsi yang

aktual.

assalamualaikum ibu ...bolehkah saya meminta materi akuntansi biaya tentang proses costing ? saya masih blm paham dengan metode fifo ... trimakasih :)

BalasHapus